事業主として社会保障や税、確定申告などの手続きをしなければならない時、マイナンバーについて知らないと大変です。どのような場合にマイナンバーが必要になってくるのか、基本的な知識を御紹介します。

個人事業主のためのマイナンバー知識

・マイナンバーは「社会保障」「税」「災害対策」の行政3分野で利用される

・法人には法人番号(13ケタ)が付与されるが、個人事業主は自分の個人番号(12ケタ)を使う

・2016年(平成28年)1月以降の取引から実際にマイナンバーのやりとりが始まる

・確定申告書への記載は、2017年(平成29年)2月〜3月に提出する書類から

給料のやり取りが発生する場合、必ず支払調書にマイナンバーを記入しなくてはならないので、法人番号は事業者にとって必須の番号です。

しかし個人事業主は個人番号を取引など、公の場で公開することになるので、漏洩等が心配ですよね。

源泉徴収、支払調書へマイナンバーの記入が求められる個人事業主とは?

■対象となる個人事業主とは?個人事業主(フリーランス)の方でも、ある特定の報酬を得ている方は、源泉徴収をして、ある一定金額以上の源泉徴収額の場合、「支払調書」(正式には、「報酬、料金、契約金及び賞金の支払調書」)を税務署へ提出することが義務付けられています。

2016年以降の支払い分からは、この支払調書にマイナンバーを記載するため、対象となる個人事業主の方からは、マイナンバーを取得する必要があります。

具体的に対象となる特定の報酬とは、

・作家などの原稿料・印税

・画家・イラストレーターなどの画料

・講演をしてもらった時の講演料

・著作権使用料

・工業所有権(特許権や商標権、意匠権など)の使用料

などが該当します。その他には、

・弁護士、公認会計士、税理士、司法書士などの士業に対する報酬

・バー、キャバレーなどのホステスやコンパニオンへの報酬

なども対象となります。個人事業主の方でも、これ以外の業務、例えば、システム構築を請け負う場合などは、源泉徴収の対象とはなりません。

(1)報酬の支払いを受ける場合

支払調書は、支払者から税務署に出す書類のこと。支払う側は、この書類に支払を受ける側のマイナンバー記載をしなければなりませんので、自分の番号を「支払者」へ通知しなければなりません。(2)報酬の支払いを行っている場合

従業員に給料を支払っている場合は、給料や報酬を支払う際に、所得税を天引きし、本来の納税者の代わりに税務署に納める「源泉徴収義務者」となります。この場合、報酬(外注費)の支払については、支払調書を作成する側の立場となります。 この場合、「支払を受ける者」の番号の通知を受けることとなります。また、税務署向けの支払調書以外は、濃いブルー枠の発行者欄に報酬等の支払者である本人自身のマイナンバーを記載してはいけません。法令違反となります。但し、発行者が法人の場合は、記載してあっても問題はありません。

マイナンバーを記載してはいけないんですね!!

支払調書が必要なラインの具体的な金額は??

①原稿料、作曲料、放送謝金、工業所有権、講演料等の支払を受ける者(法人も含む)「報酬、料金、契約金及び賞金の支払調書」

同一人に対する平成26年中の支払金額の合計が5万円を越えるもの

②弁護士、税理士、司法書士、土地家屋調査士、社会保険労務士、不動産鑑定士等

同上

③社会保険診療報酬の支払を受ける個人及び法人(国公立、その他公共法人を除く)

同一人に対する平成26年中の支払金額の合計が50万円を越えるもの

④外交員、集金人、電力量計の検針人、プロボクサー

同上

⑤芸能等に係る出演、演出等の報酬又は料金の支払を受ける者(法人を含む)

同一人に対する平成26年中の支払金額の合計が5万円を超えるもの

⑥バー、キャバレーのホステス、バンケットホステス、コンパニオン等

同一人に対する平成26年中の支払金額の合計が50万円を超えるもの

⑦プロ野球選手等で契約金の支払を受ける者

同一人に対する平成26年中の支払金額の合計が5万円を超えるもの

⑧広告宣伝のための賞金を受ける者

同一人に対する平成26年中の支払金額の合計が50万円を超えるもの

⑨競馬の賞金を受ける馬主

平成26年中に1回の支払賞金額が75万円を超えるものの支払を受けた者に係るその年中のすべての支払金額

支払調書

{kind=link}

仕事上での番号取得の方法・記入の仕方

相手が法人の場合は、法人番号がインターネットで周知されるので簡単に番号を知ることができます。法人番号は、法人番号公表サイトを通じて公表されます。

相手の法人番号を書類に記載する必要があれば、ネットで調べて13ケタの法人番号を書類に記入すればOKです。(個人番号は12ケタ、法人場号は13ケタ)相手がこちらと同じように個人事業主・フリーランスの場合には、

書類に記載する必要があれば相手のマイナンバー(個人番号)を直接教えてもらいます。例えば、あなたが源泉徴収義務者で、外部の個人事業主に講演の依頼をして報酬を支払うという場合、 相手のマイナンバーを確認して支払調書に記入することになります。(従業員を雇わず、一人で仕事をしている個人事業主は源泉徴収義務者ではありません。)

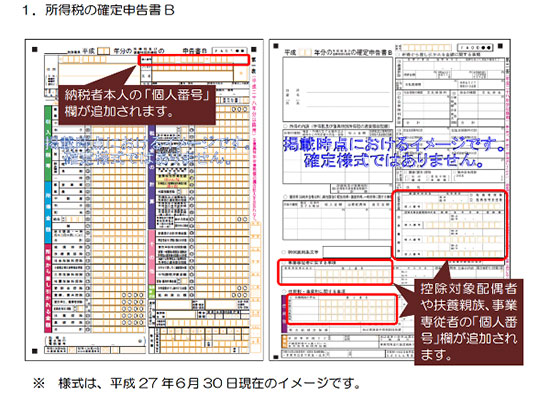

仕事の内容によっては、2016年(平成28年)1月から積極的にマイナンバーの通達・取得などのやりとりが行われることになります。そして、個人事業主が確定申告書類にマイナンバーを記載することになるのは、 2017年(平成29年)2月~3月に行う確定申告からです。

2017年2月~3月提出分の確定申告書類からマイナンバーの記載欄がつくので、与えられた12ケタのマイナンバーを記載しましょう。

個人事業主は、事業用のナンバーが割り当てられるわけではないので、

事業主本人に付与された12ケタの個人番号(マイナンバー)を記載すればOKです。

確定申告においては、マイナンバーの導入により、添付書類削減などのメリットがあります

確定申告用紙

{kind=link}

個人事業主は個人番号カードを取得しておくと便利

{kind=link}

・個人番号カード

個人番号カードで確認する場合、個人番号と身元確認を合わせて行うことができます。

何かと自分でしなければならない手続きが多い事業主であれば、情報漏えいのリスクを考えたとしても個人カードは重宝するはずです。

マイナンバーカードは、本人の申請により交付され、個人番号を証明する書類や本人確認の際の公的な身分証明書として利用でき、また、様々な行政サービスを受けることができるようになるICカードです。交付手数料は、当面の間無料です(本人の責による再発行の場合を除く)。表面には氏名

住所

生年月日

性別

顔写真

電子証明書の有効期限の記載欄

セキュリティコード

サインパネル領域(券面の情報に修正が生じた場合、その新しい情報を記載(引越した際の新住所など))

臓器提供意思表示欄

が記載され、個人番号は裏面に記載されます。マイナンバーカードは、金融機関等本人確認の必要な窓口で身分証明書として利用できますが(※)、個人番号をコピー・保管できる事業者は、行政機関や雇用主等、法令に規定された者に限定されているため、規定されていない事業者の窓口において、個人番号が記載されているカードの裏面をコピー・保管することはできません。

個人事業主のマイナンバー課題

ここで課題として浮かび上がってくるのが『信用』の問題です。

先の項目で個人事業主として報酬を受け取る際には個人のマイナンバーを相手に

提供する義務が発生し、そのことがセキュリティ上の不安が残ることを

指摘したわけですが、このことは逆の立場からも同じ課題をのこすものとなる

ということです。

つまり、従業員として働かれる方が個人事業主に対して『信用』を持つ事が

なければマイナンバーの提供に大きな壁が存在することとなり、

働くことそのものを辞退されるということも考えられます。

法人組織に働くことと比べると、信用性という部分においてはどうしても

目劣りする部分があるので、こちらの課題があることも認識しておく必要が

あります。

また、従業員のマイナンバーを預かることそのものに対する責任が伴うことは

当然のことですから、意識的な部分においても、また、管理体制においても

信用に値するものを築いて行く必要があることも同様です。

個人事業主にも課せられる、マイナンバー漏洩の罰則

中でもマイナンバーの情報を故意に漏洩した場合には4年以下の懲役

もしくは200万円以下の罰金が科せられることとなっております。

また、個人事業主としてはこちらに注意する必要があるのですが、

マイナンバーの管理監督責任体制に何らかの問題があった場合には

特定個人情報保護委員会が業務改善に関する勧告や命令を行うことになり、

これに従わない場合にはたとえ漏洩が起こっていなくても2年以下の懲役

もしくは50万円以下の罰金が科せられることとなっております。

それゆえに、個人事業主としてマイナンバーの取り扱い関しては

万全のセキュリティ体制を組む必要があることを承知しておくことです。

マイナンバー制度が始まって、立場の弱い個人事業主にとってはなにかと向かい風だと思いますが、新しい制度に適応できるよう努力しましょう。