マイナンバーの収集する際に注意することがあります。企業の方はチェックを!

どうやってマイナンバーを収集するの?

【答】利用目的と本人確認を行う

マイナンバーを取得する際は、本人に利用目的を明示するとともに、他人へのなりすましを防止するために厳格な本人確認を行ってください。

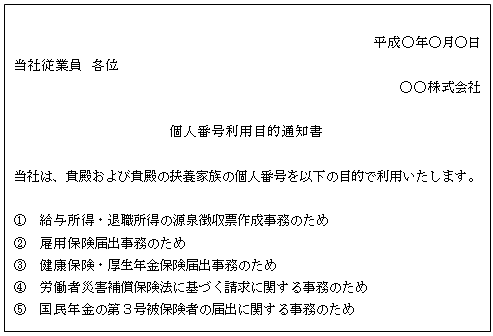

【収集の際に】利用目的を明示しなければならない

マイナンバーの利用目的には制限があるのですが、実際に収集する場合には、事業者内でも利用目的をあらかじめ定めておく必要があります。

法で定めている目標はあくまで上限であり、それぞれの事業者内で、改めてマイナンバーを利用する目的について、一般的・合理的に利用目的が特定できるようにしておかなくてはならないのです。

例えば「源泉徴収票作成の事務のため」や「健康保険・厚生年金手続事務のため」など、ある程度利用される事務が特定できるようにしなければなりません。

個人情報保護法の第18条に規定されているルールですので、企業は遵守する必要があります。

目的の追加・変更この目的は、法で限定する目的の範囲内であれば、事後に追加・変更が可能ですが、追加・変更しようとする目的でマイナンバーを利用する前に、しなければなりません

また、そうして定めた目的は、収集する前に提供しようとする従業員などに明示しておく必要があります。

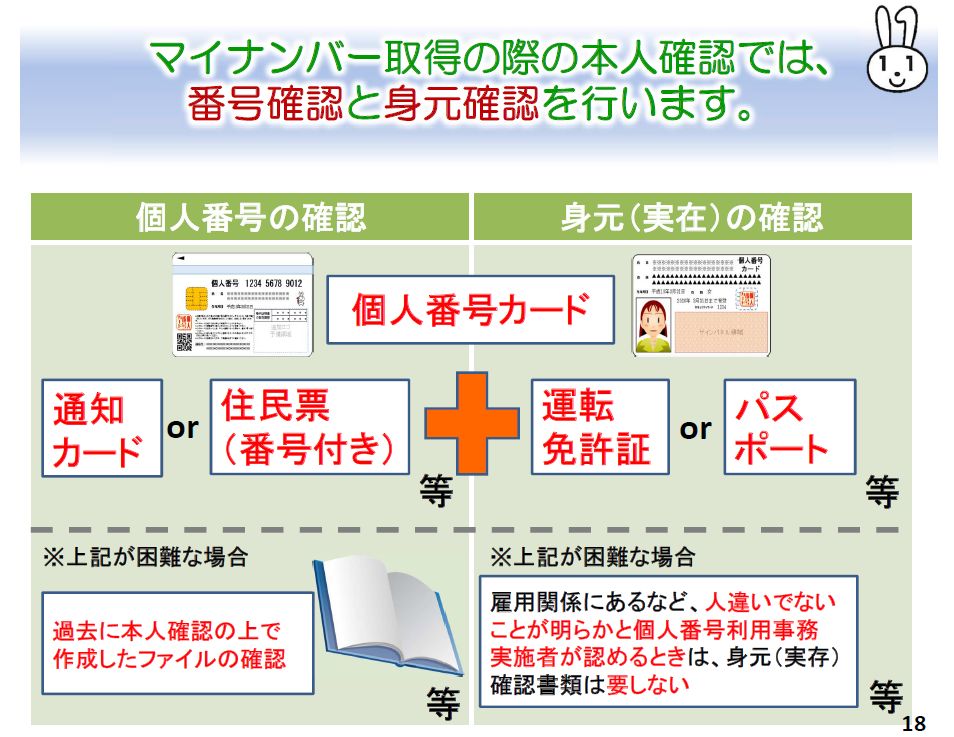

【収集の際に】厳格な本人確認が必要

本人確認では、「身元確認」と「番号確認」を行います。個人番号カードを持っている場合

「身元確認」と「番号確認」が、カード1枚で可能です。

●個人番号カードの交付はいつから?

個人番号カードは、通知カードとともに送付される申請書を郵送するなどして、平成28年1月以降、交付を受けることができます。

個人番号カードの交付を受けるときは、通知カードを市区町村に返納します。●個人番号カードの交付申請方法は?

住民票の住所に通知カードと個人番号カード交付申請書が簡易書留で届きますので、郵送による申請またはスマートフォンによるWEB申請を行ってください。個人番号カードを持っていない場合

以下のもので「身元確認」と「番号確認」をしてください。

<身元確認>運転免許証またはパスポート

+

<番号確認>通知カードまたは住民票(マイナンバー付)など

【収集の際に】扶養家族はどうすれば?

民間企業が取り扱うことになるのは、従業員本人のマイナンバーだけではありません。なぜなら、税金や社会保険料の金額算定には扶養家族の有無や人数も関わってくるからです。つまり、必要書類を作成するためには、従業員の扶養家族のマイナンバーも取得しなければならないということです。ただし、扶養家族のマイナンバーについては、利用目的によって企業側の対応が微妙に異なります。

所得税の年末調整の際

所得税の年末調整は、従業員が扶養家族の個人情報を提供する形で行われます。そのため、利用目的の通知や本人確認の義務は、従業員本人が負います。会社側が扶養家族の本人確認までする必要はありません。

国民年金の第3号保険者届出の際

一方この場合は、会社に届出をするのは被保険者となっている扶養家族自身です。そのため、本人確認の義務を負うのは会社ということになるので注意しましょう。ただし、これは形式上のことであって、従業員に代理で本人確認を行ってもらうことはルール違反ではありません。

給与所得の源泉徴収票や退職所得の源泉徴収票などを税務署に提出する場合、従業員の扶養親族のマイナンバーを記載しなければなりません。

その場合、扶養親族の本人確認も事業者が行わなければならないのでしょうか。答えはノーです。

従業員の扶養家族の場合、基本的には従業員が本人確認をすることが認められています。この場合は、従業員が「個人番号関係事務実施者」として、扶養家族の本人確認を行うという理屈になります。ただし、国民年金の第3号被保険者の届出の場合は、従業員の配偶者(第3号被保険者)本人が事業主に対して届出を行うため、事業主がその配偶者の本人確認を行わなければなりません。

しかしそのケースでも、配偶者からマイナンバーの提供を受けて、本人確認を行う事務を事業者が従業員に委託する方法があります。実質的に、従業員の扶養家族のマイナンバーについては事業者が本人確認まではしなくてもよいといえるでしょう。

従業員の扶養家族については、所得税や住民税の控除額や社会保険料の算出に影響があります。書類には扶養家族のことを記入する欄もありますから、該当する家族のマイナンバーを取得することは正当な利用だといえるでしょう。一方で、扶養扱いでない家族の情報までを企業が取得していい理由はありません。

従業員がマイナンバー提出を拒否!どうすれば?

社会保障や税の決められた書類にマイナンバーを記載することは、法令で定められた義務であることを周知し、提供を求めてください。それでも提供を受けられないときは、書類の提出先の機関の指示に従ってください。【国税庁】

https://www.nta.go.jp/sonota/sonota/osirase/mynumberinfo/jyoho.htm

【厚労省】

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000063273.html

けれど従業員の大切な個人情報ですので、厳重に扱わなければならないです。

しっかり把握しておきましょう!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}