企業必見!マイナンバーの収集方法を調べてみました。

従業員のマイナンバーの収集

各事業者がマイナンバーを利用した事務(個人番号関連事務)を行うためには、従業員などからマイナンバーを収集しなければなりません。ところでマイナンバーを収集する、とは、一体どういう行為を指すのでしょうか?

「収集」とは、集める意思をもって、自己の占有下に置くことを意味しています。例えば、マイナンバーをメモすることなどです。

メモの方法は、手書きだけでなく、PCや音声など、記録の手段を問わず全ての方法によるメモが「収集」に当たるとされています。

当然、これらのメモされたものを受け取る行為も、収集にあたります。

一方で、提示されたものを確認する場合は、収集に当たりません。

通知が始まり次第、マイナンバーカードを収集する

2015年10月よりマイナンバー(社会保障・税番号)が通知されます。 通知が始まり次第、従業員からマイナンバーの提出を受ける「マイナンバーの収集」が始まります。

①利用目的を通知・公表する

収集は、はっきりした利用目的をもって、従業員の方に示して、行うことが必要です。

収集当初示した利用目的以外にマイナンバーを利用することは禁止されています。

目的の追加も本人への通知なしにはできません。ただし、当初から複数の利用目的を示して収集しておくことは認められていますので、収集時には複数の利用目的を示して収集することをおすすめします。

●給与所得・退職所得の源泉徴収票作成事務

●雇用保険届出・申請事務

●健康保険・厚生年金保険届出・申請事務

●国民年金の第3号被保険者の届出に関する事務

●労働者災害補償保険法に基づく請求に関する事務

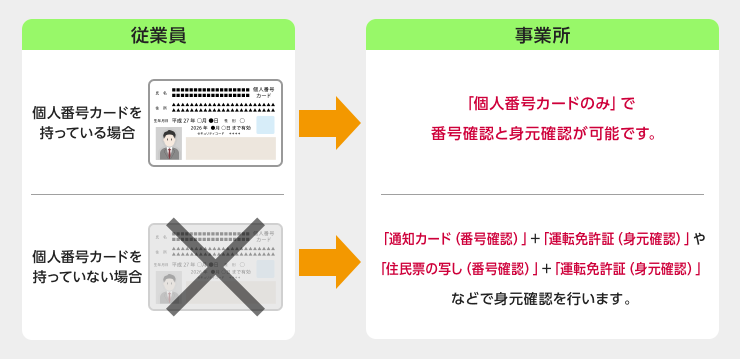

②番号確認と身元確認をする

マイナンバーを取得する際は、正しい番号であることの確認(番号確認)と、手続きを行っている者が番号の正しい持ち主であることの確認(身元確認)が必要です。原則として

1.個人番号カード(番号確認と身元確認)

2.通知カード(番号確認)と運転免許証など(身元確認)

3.マイナンバーの記載された住民票の写しなど(番号確認)と運転免許証など(身元確認)これらのいずれかの方法で確認する必要があります。

また、本人に相違ないことが明らかに判断できると個人番号利用事務実施者が認めるときは、身元確認書類を不要とすることも可能です。ただし、省略可能なのは身元確認だけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

※従業員の扶養家族のマイナンバーも取得

扶養家族の本人確認は、各制度の中で扶養家族のマイナンバーの提供が誰に義務づけられているのかによって異なります。

例えば、税の年末調整では、従業員が、事業主に対してその扶養家族のマイナンバーの提供を行うこととされているため、従業員は個人番号関係事務実施者として、その扶養家族の本人確認を行う必要があります。

この場合、事業主が、扶養家族の本人確認を行う必要はありません。一方、国民年金の第3号被保険者の届出では、従業員の配偶者(第3号被保険者)本人が事業主に対して届出を行う必要がありますので、事業主が当該配偶者の本人確認を行う必要があります。

通常は従業員が配偶者に代わって事業主に届出をすることが想定されますが、その場合は、従業員が配偶者の代理人としてマイナンバーを提供することとなりますので、事業主は代理人からマイナンバーの提供を受ける場合の本人確認を行う必要があります。

なお、配偶者からマイナンバーの提供を受けて本人確認を行う事務を事業者が従業員に委託する方法も考えられます。

{kind=link}

※もし拒否された時は

社会保障や税の決められた書類にマイナンバーを記載することは、法令で定められた義務であることを周知し、提供を求めてください。それでも提供を受けられないときは、書類の提出先の機関の指示に従ってください。

【国税庁】

https://www.nta.go.jp/sonota/sonota/osirase/mynumberinfo/jyoho.htm

【厚労省】

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000063273.html

その方には、提出の必要性をきちんと説明し、理解をしてもらう必要があります!

そのためにも、まずは企業全体でマイナンバー制度を理解し、

丁寧な説明をすることが大切です。

{kind=link}