アルバイト、パート、青色専従者などの従業員がいる事業主は「源泉徴収義務者」ですので、従業員の方のマイナンバーを把握する必要があります。

事業主は従業員の方のマイナンバーを把握する必要があります。

従業員がいない、一人で働いている個人事業主には関係のない事ですが。中小企業の事業主は「源泉徴収義務者」ですので、従業員のマイナンバーを把握する必要があります。従業員だけではなく外注で仕事を依頼した場合にも「源泉徴収票」が必要になり、マイナンバー対応しなければいけない訳です。ちょっと面倒になってきました。

源泉徴収票の一体何が変わるの?

平成28年1月以降に支払う給与や報酬について、源泉徴収票や支払調書にマイナンバーを記載することになります。様式も変更し、マイナンバーの記載欄が追加されます。平成28年1月以降支払う給与や報酬が対象となるので、今年の年末調整は関係ないと思っているのなら間違いです。マイナンバーは、今年の年末調整までに必要になるのです。年末調整時に用意する書類の中には、平成28年分扶養控除等申告書があります。これは平成28年分の扶養控除のための書類なので、マイナンバーの記載が必要。扶養控除等申告書は従業員が作成し、給与の支払者が保存しておく書類です。従業員が少ない会社などでは、もしかすると作成されていないかもしれません。

本人に交付する源泉徴収票になぜマイナンバーを記載するのか?

平成28年分以降の所得税の申告書を税務署に提出する場合は、申告書に本人の個人番号を記載します。税務署は提出された申告書に記載された個人番号が提出者のものであることを確かめるために本人確認(身元確認と番号確認)を行います。個人番号が記載された源泉徴収票を申告書に添付した場合は、通知カードや個人番号カードを提示したり、写しを添付する必要はありません。制度上、個人番号を記載した源泉徴収票は本人以外に持っていないことになっているからです。

ということで、個人番号を記載した源泉徴収票は確定申告時に本人確認書類として使うためなのです。

源泉徴収票の新様式はいつから適用になる?

via www.media-s.jp

基本的には平成29年1月31日までに提出する源泉徴収票から必要になります。ですから、平成28年1月31日までに提出する源泉徴収票に関しては旧様式で構いません。ただし、平成28年中に退職者が出た場合、その方の源泉徴収票は新様式となりますので注意してください。

マイナンバー制度 源泉徴収票等について個人番号の記載が必要となる基準

本人交付用の源泉徴収票等について、個人番号の記載をする必要がなくなったことで、源泉徴収票等について個人番号の記載が必要となるのは、税務署(市区町村)提出用になります。つまり、支払調書だけでなく源泉徴収票についても、法定調書の提出基準によって、個人番号の取得の有無が左右されることとなります。

事業者の関心があるものは、給与所得の源泉徴収票と退職所得の源泉徴収票ではないでしょうか。これらについて、法定調書の提出基準を改めて確認してみましょう。

平成27年分を参考に、給与所得の源泉徴収票(給与支払報告書)と退職所得の源泉徴収票(特別徴収票)を税務署(市区町村)へ提出する基準を表にしました。次の通りです。

via tax.mykomon.com

書式はどう変わるのか

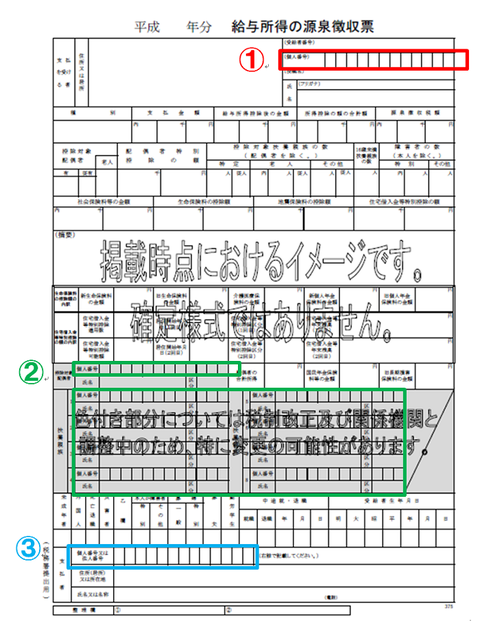

下記は、新しい「給与所得の源泉徴収票」の書式のイメージです。給与所得の源泉徴収票の様式は、現行のA6サイズからA5サイズに変更になります。

税務署に渡す「給与所得の源泉徴収票」

「給与所得の源泉徴収票」に記載されるマイナンバーは、

①赤枠:従業員のマイナンバー

②緑枠:従業員が扶養している配偶者や控除対象親族など家族のマイナンバー

③青枠:「給与所得の源泉徴収票」発行者のマイナンバー又は法人番号

の3種類のみ。これらの番号は、税務署に提出する「給与所得の源泉徴収票」に記載されますので、覚えておきたいですね。従業員に渡す「給与所得の源泉徴収票」

従業員に渡す「給与所得の源泉徴収票」では、上記①(赤枠)と②(緑枠)のマイナンバーを記載します。実は、③(青枠)は、法律で「記載しないこと」 が決まっているため、記載の必要がありません。

本人へ交付する源泉徴収票や支払通知書等への個人番号の記載は必要ありません!

(今回の改正の内容)

平成 27 年 10 月2日に所得税法施行規則等の改正が行われ、行政手 続における特定の個人を識別するための番号の利用等に関する法律(以 下「番号法」といいます。)施行後の平成 28 年1月以降も、給与などの 支払を受ける方に交付する源泉徴収票などへの個人番号の記載は行わな いこととされました(個人番号が記載不要となる税務関係書類は、以下 のものです。)。 なお、税務署に提出する源泉徴収票などには個人番号の記載が必要で すので御注意ください。

個人番号の記載が不要となる税務関係書類

{kind=link}

{kind=link}

{kind=link}

{kind=link}

・給与所得の源泉徴収票

・退職所得の源泉徴収票

・公的年金等の源泉徴収票

・配当等とみなす金額に関する支払通知書

・オープン型証券投資信託収益の分配の支払通知書

・上場株式配当等の支払に関する通知書

・特定口座年間取引報告書

・未成年者口座年間取引報告書

・特定割引債の償還金の支払通知書