マイナンバーで、事業者の方でいち早く税務面で影響しますのが、次回の年末調整時に従業員等から預かる扶養控除等申告書にマイナンバーの記載欄が設けられる予定です。

マイナンバー!扶養控除等申告書

新しい制度が始まってしまい、それに対しての対策をしなくてはいけないと言う事は、本当に負担がかかるものです。数年後、マイナンバーによって年末調整が簡単になって良かった!なんて事にはならないのかも知れませんが、今年は色々面倒な事をしなければいけないようです。

マイナンバー制導入後の扶養控除等申告書などの様式案が公開

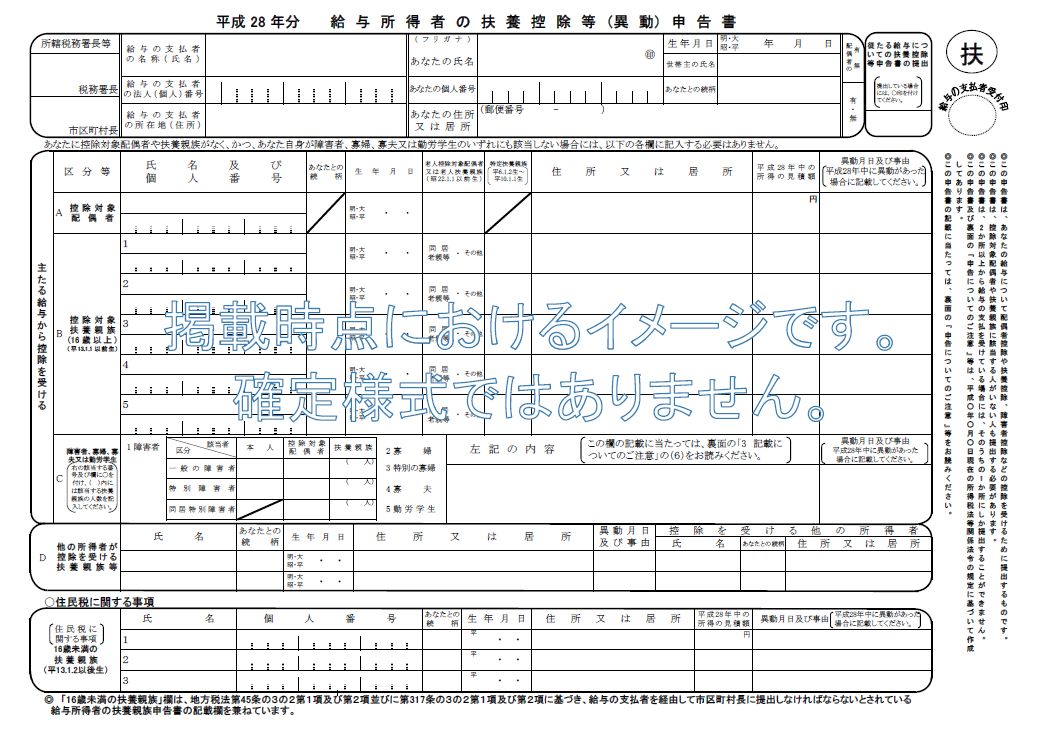

国税庁よりマイナンバー施行後の「平成28年分給与所得者の扶養控除等(異動)申告書」など源泉所得税関係の各種様式案が公開されました。画像を見ても分かるとおり、給与の支払者の法人番号や本人および扶養家族の個人番号を記入する欄が設けられています。

扶養控除等申告書とマイナンバー

平成28年1月から社会保障、税、災害対策の行政手続にはマイナンバー(個人番号)が必要になります。 税関連では、多くの場合、28年分の給与所得者の扶養控除等申告書が初めて対象となるでしょう。 同申告書は27年分の保険料控除申告書等とともに今年の年末に収集することが一般的ですが、マイナンバーもその際に事前収集できます。ただ、同申告書は収集しても税務署への提出義務がなく、一定の期間、提出先の給与等の支払者が保存すればよいことになります。 税務署長から提出を求められた際にだけ提出することになりますが、実際にはあまり求められないようです。

同申告書の保存期間である7年間が終了した後はマイナンバーを速やかに破棄・削除しなければなりませんが、マイナンバーの部分が見えないようにマスキング等をすれば、それ以降も申告書を保管することはできるようです。

扶養親族の本人確認は必要か?

扶養控除申告書の場合は、本人確認の必要はありません。

扶養控除申告書の提出については、会社への提出義務は従業員の方なので、本人確認の必要がありません。国民年金の第3号被保険者の届出は、本人確認が必要です。

国民年金の第3号被保険者の届出は、会社への提出義務は扶養親族であるため、本人確認が必要になります。

扶養控除等申告書に書かれている個人番号の取り扱い

マイナンバー導入後の扶養控除等申告書にはマイナンバーの記入欄が設けられます。このマイナンバーは年末調整のために従業員本人とその扶養親族から取得したものですが、例えばこれを源泉徴収票を作成する業務に利用することはできるのでしょうか。見方によっては「マイナンバーの流用」と取ることもできそうです。しかし年末調整と源泉徴収票作成は冒頭でも見たように、とても深い関係にあります。したがって年末調整のために扶養控除等申告書に記載されたマイナンバーを源泉徴収票作成に利用することは、「利用目的の範囲内」とみなされるため、「マイナンバーの流用」にはなりません。

個人番号の利用目的は事業者が扶養親族に通知するべきか

事業者はマイナンバーの利用目的について、従業員の扶養親族に対して何らかの形で通知しておく義務があります。ひょっとすると「従業員が自分の扶養親族に説明しているだろう」と考えてしまっても無理はないかもしれません。しかし個人情報法第18条に基づくと、個人情報を取り扱う場合には事業者は「その利用目的を、本人に通知し、又は公表しなければならない」のです。これはマイナンバーについても同様で、あくまで「本人」に通知しなくてはいけないという点に注意しましょう。

マイナンバー制度で「配偶者控除や扶養控除」取り消し及び返還のリスク

マイナンバー制度利用開始となれば、これまでと同じという訳にはいかなくなるでしょう。配偶者控除・扶養控除対象者である配偶者や子供のマイナンバーについても、勤務先などに知らせることになっており、その番号に紐付けされた収入はほぼ確実に捕捉されることで、勤務先にも発覚してしまうと考えられます。

万が一、その収入が「年間給与収入103万円以下」でなかったとしたら、大問題にもなりかねません。配偶者控除や扶養控除はもちろん取り消されて、納税不足分を請求されます。

、配偶者手当や扶養手当を受けられており、それも対象外となれば、その返還も求められることになるでしょう。これは、意図的に隠ぺいしようとした場合に限らず、ただの無頓着な場合でもそうなってしまうのです。マイナンバー制度利用開始に伴って、よく副業などの自分の収入や税については語られることは多いですが、今回のお話は盲点になっている可能性があります。これまで以上に、配偶者や子供の収入について、注意を払うようにしてください! 特に、子供には理解を促して重要であることを認識してもらいましょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

年末調整業務は税制と深く関わっているため、年末調整の書類の1つである扶養控除等申告書とマイナンバー制度には深い関わりがあります。書類の書き方や様式が大きく変わるわけではありませんが、マイナンバーを従業員や事業者、年末調整の担当者が扱うことには変わりありません。マイナンバーの漏えいなどが起きないように保守面などに事業者・従業員ともに最新の注意を払うようにしましょう。