一度読んだだけでは理解しにくく覚えにくいガイドラインを何度も復習しながら見やすく、かみ砕いて説明します。政府のHPや、他のHPを参考にしながら、マイナンバーへの理解を深めましょう。

マイナンバー制度に参加しない!という選択はできない

そのためには、やはり最終的に政府の発行しているガイドラインが役に立ちます。しかしさらっとよんだだけではとても分かりづらいものなので、ここで一度、ガイドラインをかみ砕いて説明します。

マイナンバー取り扱い方の流れ

社員からマイナンバーの番号を教えてもらうこと。その際に、本人確認をきっちりとすることです。

そして次にすべきことはそのマイナンバーを外部に漏れないようにきっちりと保管することです。

社員の番号取得→本人確認→金庫に厳重に保管(PCならウイルス対策も)

○社員からマイナンバーが記載された書類(扶養控除等申告書など)を取得しましょう。取得の際は、「源泉徴収票作成事務」「健康保険・厚生年金保険届出事務」「雇用保険届出事務」で利用することをお知らせ!○社員からマイナンバーを取得したら、個人番号カードなどで本人確認を行いましょう。

○マイナンバーが記載されている書類は、カギのかかるところに大切に保管しましょう。

○マイナンバーが保存されているパソコンをインターネットに接続する場合は、最新のウィルス対策ソフトを入れておきましょう。

{kind=link}

{kind=link}

1.番号確認

番号確認とは、個人番号が本当にその個人番号であるかを確認する作業です。

番号確認するための資料として提供してもらうものは、・個人番号カード

・通知カード

・個人番号カードが記載された住民票の写し・住民票記載事項証明書

のいずれかになります。2.身元(実存)確認

身元(実存)確認とは、個人番号を提供した者が本当にその本人であるかを確認するための作業になります。

身元(実存)確認をするための資料として提供してもらうものは、・個人番号カード

・運転免許証、旅券、在留カード、特別永住者証明書など顔写真付きの公的な身分証明 書

・上記を揃えることが不可能な場合には、公的医療保険の被保険者証、年金手帳、児童扶養手当証書等を2つ以上のいずれかになります。

安全管理措置の心得

担当者決め→閲覧、提出など取り扱い記録をキチンととる→外部から隠しておく

○マイナンバーを扱う人を決めておきましょう。○マイナンバーの記載や書類を提出したら、業務日誌などに記録するようにしましょう。

○源泉徴収票の控えなど、マイナンバーの記載されている書類を外部の人に見られたり、机の上に出しっぱなしにしたりしないようにしましょう。

②マイナンバーを扱う時には逐一、誰が何をしたのかをチェックして履歴を残しておきましょう。

③誰もが見えるようなところに置くことは論外です!気をつけましょう。

{kind=link}

安全管理措置対策について

① 組織的安全管理措置

組織的安全管理措置とは、マイナンバーを取り扱うことができる人(事務取扱担当者といいま

す)や、取り扱う責任者を決めて、その人たちにしかマイナンバーを取り扱えないようにすること

です。

例えば、総務課で社会保険手続きをする人や、給与計算をする人、各支店の支店長などを事務取

扱担当者にしたり、本社の総務部長を責任者として決めたりすることなどです

●組織体制の整備

・特定個人情報管理責任者

・事務取扱責任者/担当者

・監査責任者

●適用状況の確認手段

・マイナンバー管理システム利用記録

●取扱状況の確認手段

・特定個人情報取扱記録簿

●情報漏えい等事故発生に備えた体制整備

・重大事案等が発生した場合の対応マニュアル

・個人情報取扱事業者保険への加入

●取扱状況の把握と安全管理措置の見直し

・監査報告、定期的なリスクの識別と評価

【人的安全管理措置として講じなければならない事項】

(1)雇用契約時及び委託契約時における非開示契約の締結

(2)従業者に対する教育・訓練の実施

2.人的安全管理措置人的安全管理措置とは、簡単にいうとマイナンバーの安全管理を行う人(従事者)の教育や監督を行うことを指す!もし担当者を定めたとしても、その人が不正な漏えいなどをしてしまってはなんの意味もない!だから、企業はマイナンバーの適切な取り扱いを継続的に行えるように、従事者の教育や監督を徹底する必要があるってわけだな!

【物理的安全管理措置として講じなければならない事項】

(1)入退館(室)管理の実施

(2)盗難等の防止

(3)機器・装置等の物理的な保護

3.物理的安全管理措置マイナンバーの漏えいなどを防ぐため、担当者以外が物理的に情報を取り扱えないようにする措置のことを物理的安全管理措置という!例えば、マイナンバーを取り扱う区域(執務室)の入室制限・管理やPCなどの機器・電子媒体などが盗難されないような措置、機器・電子媒体の廃棄などが含まれるぞ!

ガイドラインでは、入退室管理のほか、管理区域へ持ち込む機器の制限、ICカードやナンバーキーなどによる管理システムの導入などを勧めている!壁や間仕切りなど、座席の配置の工夫なども有効だぞ!

【技術的安全管理措置として講じなければならない事項】

(1)個人データへのアクセスにおける識別と認証

(2)個人データへのアクセス制御

(3)個人データへのアクセス権限の管理

(4)個人データのアクセスの記録

(5)個人データを取り扱う情報システムについての不正ソフトウェア対策

(6)個人データの移送・送信時の対策

(7)個人データを取り扱う情報システムの動作確認時の対策

(8)個人データを取り扱う情報システムの監視

●アクセス制御

・ハードウェアキーによるシステム起動

●アクセス者の識別と認証

・担当者別ドメイン認証による PC ログイン

・担当者別パスワード認証によるシステムログイン

●外部からの不正アクセス等の防止

・ファイアウォールの設置

・PC ウィルス対策ソフトの導入/アップデートの常時実施

●情報漏えい等の防止

・通信経路の暗号化

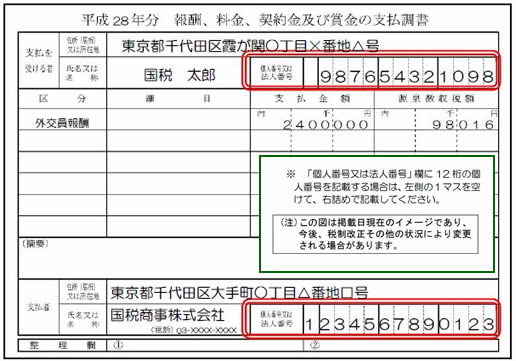

マイナンバー記載が必要な支払調書とは

「報酬、料金、契約金及び賞金の支払調書」を提出しなければならない方は、外交員報酬、税理士報酬など所得税法第204条第1項各号並びに所得税法第174条第10号及び租税特別措置法第41条の20に規定されている報酬、料金、契約金及び賞金の支払をする方です。

「報酬、料金、契約金及び賞金の支払調書」の提出範囲は、次のようになっています。(1) 外交員、集金人、電力量計の検針人及びプロボクサー等の報酬、料金、バー、キャバレー等のホステス等の報酬、料金、広告宣伝のための賞金については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

(2) 馬主に支払う競馬の賞金については、その年中の1回の支払賞金額が75万円を超えるものの支払いを受けた者に係るその年中の全ての支払金額

(3) プロ野球の選手などに支払う報酬、契約金については、その年中の同一人に対する支払金額の合計額が5万円を超えるもの

(4) 弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料等については、同一人に対するその年中の支払金額の合計額が5万円を超えるもの

(5) 社会保険診療報酬支払基金が支払う診療報酬については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

支払調書作成の流れ

{kind=link}

税理士、大家、地主など相手方から番号を取得→社員と同じように大切に取り扱う

○税理士や大家・地主などからマイナンバーを取得しましょう。取得の際は、「支払調書作成事務」等で利用することをお知らせ!本人確認も忘れずに!○気をつけることは、社員のマイナンバーと同じです。

・カギのかかるところに大切に保管、最新のウィルス対策ソフトの導入

・マイナンバーを使う人の特定、業務日誌などへの記録、机の上に出しっぱなしにしない

・必要がなくなったマイナンバーは廃棄

マイナンバー提供制限・収集保管制限について!

個人番号関係事務を処理するために必要がある場合に限って、本人等にマイナンバーの提供を求めることができます。○ 番号法で限定的に明記された場合を除き、マイナンバーの提供を求めてはなりません。

○ 番号法で限定的に明記された場合を除き、特定個人情報を提供してはなりません。

○ 番号法で限定的に明記された場合を除き、特定個人情報を収集又は保管してはなりません。

外部にマイナンバー管理の業務委託をする場合!

個人番号関係事務の全部又は一部の委託者は、委託先において、番号法に基づき委託者自らが果たすべき安全管理措置と同等の措置が講じられるよう必要かつ適切な監督を行わなければなりません。

《必要かつ適切な監督》

①委託先の適切な選定

②委託先に安全管理措置を遵守させるために必要な契約の締結

③委託先における特定個人情報の取扱状況の把握○ 委託者は、委託先の設備、技術水準、従業者に対する監督・教育の状況、その他委託先の経営環境等をあらかじめ確認しなければなりません。

○ 契約内容として、秘密保持義務、事業所内からの特定個人情報の持出しの禁止、特定個人情報の目的外利用の禁止、再委託における条件、漏えい事案等が発生した場合の委託先の責任、委託契約終了後の特定個人情報の返却又は廃棄、従業者に対する監督・教育、契約内容の遵守状況について報告を求める規定等を盛り込まなければなりません。

○ 委託者は、委託先だけではなく、再委託先・再々委託先に対しても間接的に監督義務を負います。

責任逃れをすることはできません。

きちんと対策をしないといけないんですね。

マイナンバーを保管するための環境整備ができているか、もう一度確認しましょう。

以下のような準備をしたいですね。(1)対象となる書類のピックアップ、従業員へ利用目的を通知

(2)個人番号取扱い担当者・責任者の選定

(3)個人番号の収集方法の確定

(4)個人番号取扱い担当者・責任者、および全従業員への教育

さらに、2016年1月からの実務開始に向けて、

(1)給与システムの見直し

(2)セキュリティ対策

も必要ですね。

どこから手を付ければいいのか分からない場合は、まず、昨年提出した税・社会保障に係る法定調書を集めて、個人番号の記載が必要かどうか確認しましょう。また、収集した個人番号を含む書類を保管するために施錠できるキャビネットを準備する等、できるところから始めることが大切です。

するべき対策はもういちど、ガイドラインを見て勉強しましょう!

ガイドラインに目を通しましたか?

以前のコラムでも紹介しましたが、「特定個人情報の適正な取扱いに関するガイドライン(事業者編)」はご覧になりましたか?難解で断念してしまった方は・・・内容をかみ砕いた資料も準備されていますので、こちらから読み始めましょう。

まずは、ルール作成を始めとした環境整備からこれまでも企業では、さまざまな個人情報や企業秘密を取扱い、管理しているはずです。マイナンバー情報も同様に、「いつ」「誰が」「どの情報を」取扱い、「どのように」管理するのか、確認することから始めましょう。

人事、経理、総務部のなかで個人番号等を扱う担当者・責任者となるのは誰ですか?対象となる法定調書はどれですか、対象者は誰ですか?

もし漏えいが疑われた場合の報告手順は?等を整理して取扱規定としてまとめます。

担当者や責任者に対して、取扱規定の遵守について教育を行う必要があるのはもちろんですが、従業員全員に対する教育も重要です。「なぜ個人番号を提供する必要があるのか?」「通知カードがない」等、運用開始後の問合せ軽減のためにも必ず実施しましょう